※この記事は、平成26年に「北近畿経済新聞」に掲載されたものです。現在の状況とは異なりますので、ご留意ください。

今回は、平成27年1月1日から実施になります相続税の大きな改正から2点その概要をご説明しましょう。

【1】基礎控除額の引き下げ

既にご存知のとおり、来年の相続開始分から基礎控除額が現行の6割に縮小となります。その結果、相続税申告が必要になる相続人の方が確実に増加すると見込まれています。

上記改正により、基礎控除額は法定相続人が1人~5人の場合には表1のようになります。そして基礎控除額を超える相続財産に対して一定割合で相続税が課税されることになります。ただし、「配偶者の相続税額の軽減」や「小規模宅地等の特例」など、申告をすることにより相続税の負担を大きく減らせる制度があります。

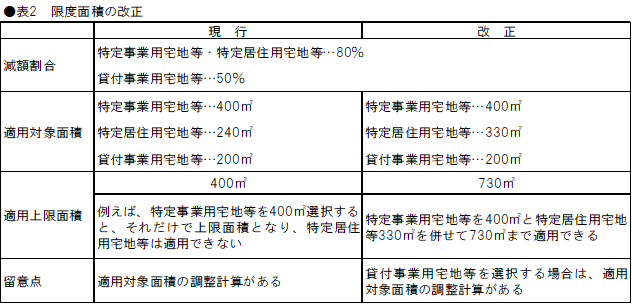

【2】小規模宅地等の特例の拡充

相続や遺贈で取得した宅地等のなかには、自宅の敷地や事業用建物の敷地など、相続人の生活基盤として必要な宅地等があります。このような一定の宅地等については、相続税の申告を要件として、評価額を大きく減額して相続税を計算することができる「小規模宅地等の特例」という制度があります。来年の相続開始分からその内容の一部が拡充されています。

改正内容は、

①特定居住用宅地等に係る特例の適用対象面積が、現行の240㎡から330㎡までの部分に拡大されます。

②特定居住用宅地等、特定事業用宅地等(特定同族会社事業用宅地等を含む)の限度面積が次の表2のように改正になります。

具体例で改正後の計算をしてみますと、例えば評価額5,000万円(330㎡)の自宅敷地を相続した場合で特定居住用宅地等に該当するときは、5,000万円×(1-80%)=1,000万円となり、評価額5,000万円の自宅敷地は1,000万円で相続税の計算をすることになります。