※この記事は、平成26年に「北近畿経済新聞」に掲載されたものです。現在の状況とは異なりますので、ご留意ください。

平成27年1月から相続税の課税が強化されることに伴い、その負担軽減対策として贈与への関心が高まっているようです。贈与で一定額以上の財産を貰うと、貰った人に贈与税がかかります。今回は平成27年1月1日以後の贈与に適用となる主な改正点をご説明しましょう。

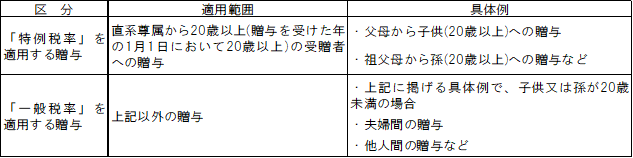

【1】暦年課税贈与の税率構造の改正

これまで贈与税は、贈与者や受贈者に関係なく一律の方法で贈与税を計算していましたが、平成27年以後の贈与については、次の2区分で贈与税を計算することになります。

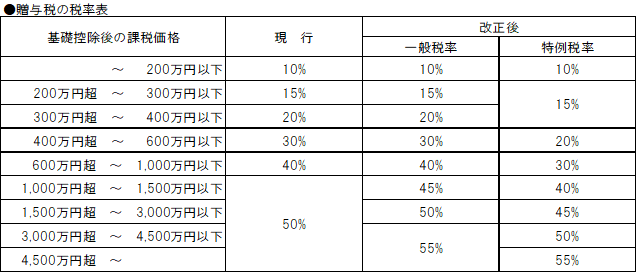

下記の税率表の通り、特例税率の税率構造が300万円超の部分で緩和されています。また、高額な贈与は少ないと思いますが最高税率が50%から55%に引き上げられています。

【2】相続時精算課税適用対象者の範囲の拡大

相続時精算課税は、一定の要件を満たす場合に暦年課税に代えて選択適用できる贈与制度です。2,500万円までの特別控除があり、2,500万円を超えた場合でも一律20%の贈与税で済みます。ただし、相続税対策としては効果が少ないなどのデメリットもある制度です。

改正では、贈与者の年齢要件が60歳に引き下げられたこと、受贈者に20歳以上の孫が追加され「祖父母と孫」の間においても適用が可能になることで、適用対象者の範囲が拡大しました。

これら贈与税の改正が行われた趣旨は、高齢者層が保有する資産をより早期に現役世代に移転し、消費拡大や経済活性化を図ろうとする点にあると言われています。