※この記事は、平成26年に「北近畿経済新聞」に掲載されたものです。現在の状況とは異なりますので、ご留意ください。

最近の税制改正のうち中小企業者にとって税負担の軽減になる改正を2点ご紹介しましょう。

【1】生産性向上設備投資促進税制

この制度は国内での設備投資を促進するために、平成26年度税制改正により創設されました。設備投資を考えておられる事業者の方は事前に確認されることをお薦めします。

(1) 制度の概要

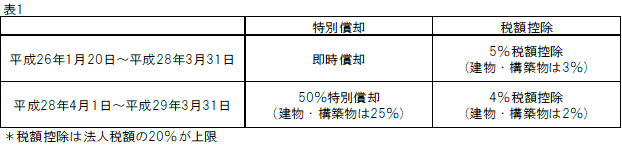

青色申告書を提出する法人が、産業競争力強化法の施行日(平成26年1月20日)から平成29年3月31日までの間に、特定生産性向上設備等の取得等をして、その法人の事業の用に供した場合には、特別償却又は税額控除(表1)の選択適用ができる制度です。

(2) 特定生産性向上設備等

この制度を適用するためには、取得等をする資産が「特定生産性向上設備等」に該当することが必要で、それには「先端設備」と「生産ラインやオペレーションの改善に資する設備」の2類型がありますが、その証明等は工業会等や経済産業局が行います。

【2】所得拡大促進税制

この制度は、企業による賃金の引上げを促し、個人所得の拡大を目的に平成25年度税制改正により創設され、更に26年度において要件のハードルを下げる改正等が入りました。決算時に確認されることをお薦めします。

(1) 制度の概要

青色申告書を提出する法人が、平成25年4月1日から平成30年3月31日までの間に開始する各事業年度において、従業員の給与等の支給額が基準となる年度に比べて一定以上(表2)増加した場合に、その増加額の10%を税額控除(法人税額の20%が限度)できる制度です。

なお、上記の2制度とも法人を前提に解説していますが、個人事業者にも同様の制度が設けられています。また、記載内容以外にも留意すべき点は多々ありますが、字数の関係で省略しています。適用を検討される場合には税理士等の専門家にご相談されることをお薦めいたします。