※この記事は、平成24年に「北近畿経済新聞」に掲載されたものです。現在の状況とは異なりますので、ご留意ください。

平成24年4月1日以後に開始する課税期間から、消費税の「95%ルール」が一部見直しになっていますので、今回はその概要についてお話しましょう。

【1】消費税計算の概要

会社など事業者は、「預かった消費税」-「支払った消費税」=「納付すべき消費税」と計算するのが原則です。しかし、いつも「支払った消費税」を全額控除できるとは限らないのです。消費税の考え方では、課税売上げに対応する課税仕入れ等の税額を控除して、非課税売上げに対応する課税仕入れ等の税額は控除できないことになっています。

非課税売上げには、例えば土地の譲渡及び貸付による収入、有価証券の譲渡収入、預金の利息収入、住宅の貸付収入、社会保険診療収入などがあります。したがって、これらの非課税売上げがある場合には、それに対応する課税仕入れ等は控除できないことになります。

そこで非課税売上げがある場合には、「課税売上割合」を用いて控除する消費税額を計算します。「課税売上割合」は、課税売上高÷(課税売上高+非課税売上高)で求めます。

これまで、その課税売上割合が95%以上の場合には、事業者の事務負担等を考慮して、課税仕入れ等の税額を全額控除できる仕組みになっていました。これが一般に「95%ルール」と呼ばれています。なお、課税売上割合が95%未満の場合には、「個別対応方式」か「一括比例配分方式」のどちらかで控除する税額を計算します。

【2】95%ルールの見直し

今回の見直しにより、これまでどおり95%ルールを適用できるのは、その課税期間の課税売上高が5億円以下の場合に限ることになりました。5億円超の課税売上高がある場合には、例え課税売上割合が99.9%でも「個別対応方式」か「一括比例配分方式」のいずれかで計算することになります。したがって、今後の仕入れ税額控除の計算は次のようになります。

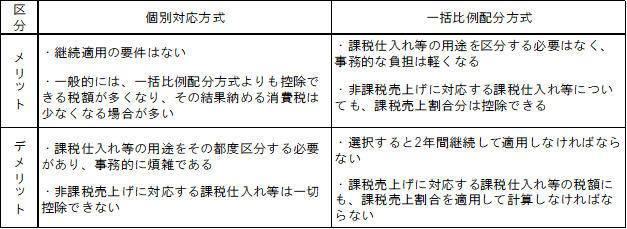

【3】個別対応方式と一括比例配分方式の選択

95%ルールの見直しにより、個別対応方式か一括比例配分方式のいずれかを選択適用しなければならない事業者が増加します。そこで、それぞれの方法のメリットとデメリットを簡単にまとめてみますと、次のようなことが考えられます。

詳しくは国税庁HPに「95%ルール」の適用要件の見直しを踏まえた仕入控除税額の計算方法等に関するQ&A〔Ⅰ〕〔Ⅱ〕が公表されていますのでご確認ください。