※この記事は、平成24年に「北近畿経済新聞」に掲載されたものです。現在の状況とは異なりますので、ご留意ください。

今回は、平成23年11月30日に成立しました「税制改正」のうち、納税者にとって有利な改正内容3点についてお話したいと思います。

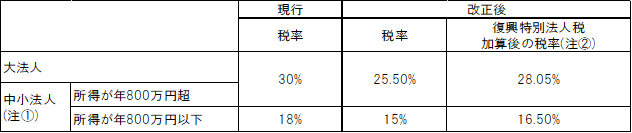

【1】法人税率の引き下げ

平成24年4月1日以後に開始する事業年度から、法人税の税率が次のとおり引き下げになりますので、その分税負担が軽くなります。

(注①)事業年度終了時における資本金の額が1億円以下であるものなどを言います。

(注②)震災の復興財源を確保するために復興特別法人税(法人税額×10%)が、平成24年4月1日から平成27年3月31日までの間に開始する事業年度について課されますので、結果としてこの3年間の税率は28.05%(=25.5%+25.5%×10%)若しくは16.5%(=15%+15%×10%)になります。

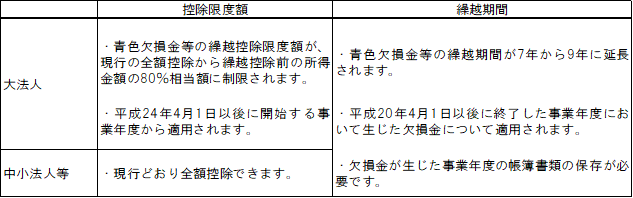

【2】欠損金の繰越控除制度の見直し

中小法人等については、これまでどおり繰越欠損金を全額控除できるうえに、繰越期間が7年から9年に延長されることになり、より長い期間繰越欠損金を利用することができるようになります。

【3】更正の請求期間の延長

「更正の請求」とは、申告書を提出した後で、所得金額や税額などを実際より多く申告していたことに気付いたときに、税務署に訂正を求めることを言います。これに対して、所得金額や税額などを実際より少なく申告していた場合に、正しい税額等に自ら修正することを「修正申告」と言います。

これまで更正の請求ができるのは、国税の法定申告期限から1年以内でしたが、平成23年12月2日以後に法定申告期限が到来する国税については5年に延長されました。よって今後は、間違って多く税金を払っていた場合に5年間さかのぼって税金を戻してもらえる可能性が出てきました。しかし、そのためには更正の請求の理由の基になる「事実を証明する書類」の添付が必要になりますので、その点はご留意ください。