<所得拡大促進税制とは>

所得拡大促進税制は、青色申告書を提出している中小企業者等が、一定の要件を満たした上で、前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

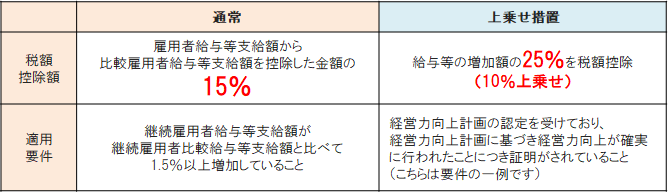

本税制を適用するための要件と控除額は以下の通り。

税制措置を適用するまでの流れは以下の通りです。

|

経営力向上計画の認定を取得します

(経営力向上計画の詳細については別途ご相談ください) |

|

適用年度終了後、経営力向上報告書を作成し、経済産業省に提出します |

|

税務申告の際に必要書類(経営力向上計画、認定書、報告書)を添付します |

なお、上乗せ措置を適用するためには、「継続雇用者の給与等支給額が前事業年度と比べて2.5%以上増加」の条件を満たすことが前提となります。