<経営力向上計画とは>

人材育成、コスト管理のマネジメントの向上や設備投資等、事業者の経営力を向上させるための取組内容等を記載した事業計画のことです。計画の認定を受けた事業者は、固定資産税の軽減措置(3年間1/2に軽減)や法人税等の特例措置(即時償却など)、金融支援等の特例措置を受けることができます。

経営力向上計画に基づく固定資産税軽減措置を利用する場合は、

遅くとも固定資産税の賦課期日(1月1日)前までに経営力向上計画の認定を受ける必要があります。

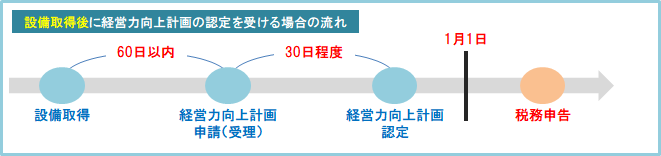

(設備取得後に経営力向上計画の認定を受ける場合)

設備取得後に経営力向上計画を申請する場合は、

設備取得日から60日以内に計画を申請しなければなりません!!

最大3年間の固定資産税減額の措置を適用するためには、

12月31日までに経営力向上計画の認定を受ける必要があります!!

(12月31日を超えて認定を受けた場合、固定資産税減額の措置が2年間のみとなります)