<固定資産税等の軽減措置とは?>

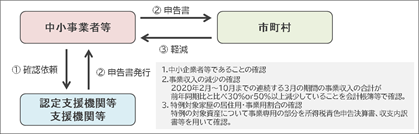

新型コロナウイルス感染症緊急経済対策の一環として、厳しい経営環境にある中小企業者等に対して、令和3年度において、事業用家屋及び償却資産に係る固定資産税・都市計画税を事業収入の減少幅に応じ、ゼロまたは1/2とします。中小企業者等が軽減措置を申告する際の書類に関しては、事前に認定経営革新等支援機関等による確認を行うこととなっております。

補助金額

2020年2月~10月までの任意の連続する3ヶ月間の事業収入の合計が

-前年同期比▲30%以上50%未満の場合2分の1軽減

-前年同期比▲50%以上の場合全額免除

申告期限

軽減を受ける家屋、償却資産の所在する自治体への申告期限は2021年1月31日ですが、

2021年1月31日は日曜日のため、市町村ごとに定めらております。

京都市の場合は,2021年2月1日(月)(消印有効)までです。

https://www.city.kyoto.lg.jp/gyozai/page/0000270326.html

認定支援機関に提出する必要書類

【全ての事業者からの提出が必要な書類】

① 申告書

事業収入割合、特例対象資産一覧、中小事業者等であることなどについての誓約など

② 収入減を証する書類

会計帳簿や青色申告決算書の写しなど

③ 特例対象家屋の事業用割合を示す書類(青色申告決算書など)

【場合によって提出が必要となる書類】

④ 収入減に不動産賃料の「猶予」が含まれる場合、猶予の金額や期間等を確認できる書類

必要な書類が揃っていない場合は、認定支援機関等において確認書が発行できないことがあります。

必要書類をご準備の上、お手続きくださるようお願いいたします。

市区町村に提出する必要書類

認定支援機関の確認を受けた申告書(原本)に加えて、同機関に提出した書類と同じものを提出してください(コピー可)。

※複数の市町村に固定資産税を納付している場合は、それぞれの市町村に申告していただく必要があります。

軽減措置の流れ