※この記事は、平成24年に「北近畿経済新聞」に掲載されたものです。現在の状況とは異なりますので、ご留意ください。

贈与税の課税方法には、原則的な「暦年課税」と一定の要件を満たした場合に選択できる「相続時精算課税」の2つの方法があります。相続時精算課税制度は早期に財産の活用を促す目的で平成15年度に創設されました。たくさんの財産を所有する親世代から、財産の少ない子世代に相続より早い時期に財産を移転することにより、その財産を投資や消費などに有効活用してもらい、その結果経済の活性化につながると期待されて出来た制度です。

【1】相続時精算課税制度の概要

相続時精算課税制度は、父や母からの贈与について生涯にわたり2,500万円までの贈与には贈与税はかからず、2,500万円を超えた場合に超えた部分に一律20%の贈与税がかかります。贈与する財産は不動産や有価証券又は現預金など何でも構いません。その後父や母に相続が発生した時に、その贈与を受けた財産と相続した財産とを合計して相続税を計算します。そして、贈与時に贈与税を支払っている場合には相続税から控除して精算するという制度です。

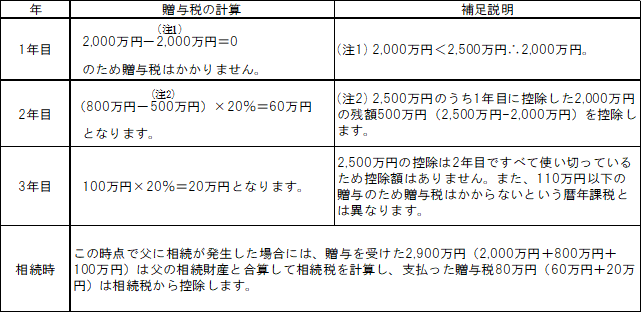

例えば、長男が父からの贈与について相続時精算課税を選択したとします。1年目に2,000万円、2年目に800万円、3年目に100万円の贈与を父から受けた場合の長男の贈与税の計算は次のようになります。

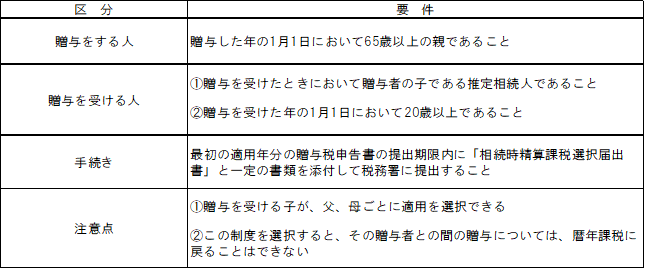

【2】適用を受けるための要件

この制度を選択適用するためには、次の要件を満たすことが必要になります。

次の機会に相続時精算課税のメリットやデメリットをご説明したいと思います。