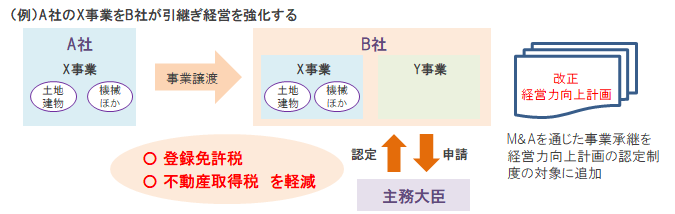

<事業承継税制の改正について>

後継者が不在のため事業承継を行えないといった課題を抱える場合、いわゆるM&Aにより経営資源や事業の再編・統合を図ることにより、事業の継続・技術の伝承等を図ることが重要。そのため、中小企業等経営強化法を改正し、M&Aによる事業承継を支援対象に追加することで、第三者への事業承継が後押しされます。

予め認定を受けた「経営力向上計画」に基づいて、再編・統合を行った際に係る登録免許税・不動産取得税を軽減することで、次世代への経営引継ぎを加速させる措置が創設されます。

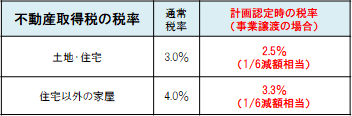

※1 平成33年3月31日まで。土地や住宅を取得した場合には3.0%に軽減されている。(住宅以外の建物を取得した場合は4.0%)

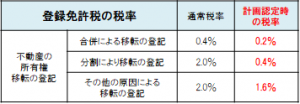

※2 合併や一定の会社分割の場合は非課税