※この記事は、平成29年に「北近畿経済新聞」に掲載されたものです。現在の状況とは異なりますので、ご留意ください。

中小企業経営者の高齢化が進む中、円滑な世代交代を推進するために、現行の「事業承継税制」を拡充した「事業承継税制の特例」が、平成30年度の税制改正において創設されました。

事業承継では、後継者が先代経営者から自社株式や事業用資産を承継する際に、贈与税や相続税の負担が発生します。特に自社株式の価値が高い場合は税負担が大きく、事業承継が進まない要因の一つと考えられています。

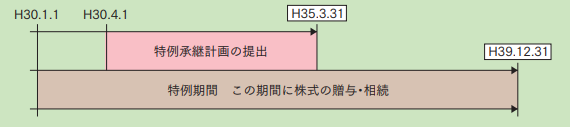

そこで今回、一定の要件を満たせば自社株式の贈与・相続に係る贈与税・相続税を猶予又は免除することができる「事業承継税制の特例」が、平成30年1月1日から10年間の特例措置として、現行の事業承継税制を拡充して創設されました。

ただし、この特例制度を適用するためには平成35年3月31日までに、特例承継計画を都道府県知事に提出し認定を受ける必要があります。

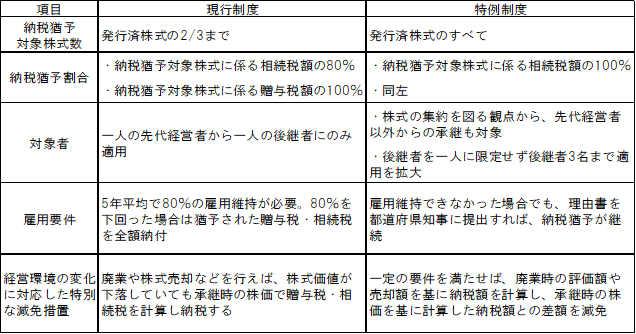

「事業承継税制の特例」の主な内容は以下のようになります。