※この記事は、平成24年に「北近畿経済新聞」に掲載されたものです。現在の状況とは異なりますので、ご留意ください。

贈与税は相続税と密接な関係にあります。つまり、贈与税は相続税の課税回避を防止するための税金と言えます。相続税は人が亡くなった時にその人の遺産に対してかかる税金ですから、仮に贈与税がなければ生前に財産を全部贈与して、相続税がかからないように出来ます。これでは相続税の課税が出来ないことになりますので、生前に財産を贈与した場合には相続税より負担の重い贈与税がかかる仕組みになっています。

相続税を節税するための方法として、相続財産を減らすことが一つの方法です。相続財産を減らすには贈与により減らすのが一般的です。しかし、贈与をすると負担の重い贈与税がかかることになりますので、そこは贈与方法を検討する必要があります。

【1】贈与税の基礎控除枠の活用

贈与税には年間110万円の基礎控除額があります。つまり、年間110万円までの贈与であれば贈与税はかかりません。110万円の基礎控除枠の使い方としまして、

(1) 1人に多く贈与するより、多くの人に分散して贈与すると有利になります。例えば、長男1人に1,000万円贈与すると贈与税は231万円になりますが、長男、長男の妻、長男の子供2人の計4人に250万円ずつ合計1,000万円贈与すると贈与税の合計は56万円で済みます。

(2) 一度に多く贈与するより、年を超えて贈与すると有利になります。例えば、一度に500万円贈与すると贈与税は53万円になりますが、これを250万円ずつ2年に分けて贈与すると贈与税は28万円で済みます。

このように基礎控除枠を上手に活用して、毎年計画的に贈与していくことが相続税の節税につながります。

【2】相続税より低い税率の範囲で贈与する

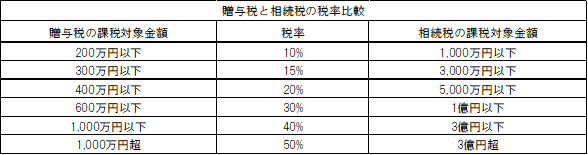

繰り返しになりますが、贈与税は相続税より負担が重い税金です。それは、下記のとおり基礎控除額と累進税率の課税対象金額が大きく違うからです。このことから考えますと一般的には贈与で財産を移転するよりも、相続まで待っていた方が税金上は有利になります。しかし、それでも贈与することが相続税対策になる場合があります。

それは、相続税の税率よりも低い税率の範囲内で贈与する場合です。つまり相続税の実効税率(相続財産価額の合計額に対する相続税額の割合)と贈与税の実効税率(贈与財産の価額に対する贈与税額の割合)とを比較して、贈与税の実効税率<相続税の実効税率の範囲内で贈与を行うことです。

例えば、遺産総額が2億円で相続人が子2人の場合、相続税は2,500万円、その実効税率は2,500万円÷2億円=12.5%となります。これに対して贈与税の実効税率が12.5%になるのは贈与財産が560万円の場合(560万円の贈与の場合、贈与税は70万円、実効税率は70万円÷560万円=12.5%)ですので、1人560万円未満の贈与であれば相続税対策になります。