※この記事は、平成30年に「北近畿経済新聞」に掲載されたものです。現在の状況とは異なりますので、ご留意ください。

前回まで、消費税のあらましについて4回にわたって紹介してきました。今回は最後に消費税の課税事業者に義務付けられている「総額表示」について紹介いたします。

総額表示とは、値札などに税込価格を表示することにより、消費者が商品などを購入する際に「消費税額を含んだ価格」を一目で分かるようにするものです。

しかし現在、税抜価格による表示も多くみられます。これは、平成33年3月31日までの期間は、一定の条件を満たせば税抜価格による表示も認められているためです。

1.対象となる事業者及び取引

対象者は消費税の課税事業者で、消費者に対して商品の販売・役務の提供等を行う場合で、いわゆる小売段階の価格表示が対象となります。

2. 総額表示の表示方法

価格表示の方法は、商品やサービス、事業者によって様々な方法がありますが、「税込価格」が明示されているかどうかがポイントとなります。

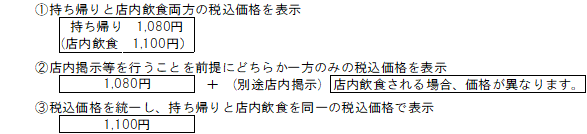

軽減税率制度実施後は、例えばイートインスペースがある小売店の場合、同一の飲食料品の販売につき適用される消費税率が異なる場合があります。この場合、例えば下記のような表示を行うことになります。

3.特例措置

事業者による値札の貼り替え等の事務負担に配慮する観点等から、総額表示義務の特例として、平成33年3月31日までの間、誤認防止措置を講じていれば税抜価格による表示も認められています。

誤認防止措置としての表示は、消費者が税抜金額であることを明瞭に認識できる方法で行う必要があり、個別に「○○円」や「○○円」(税抜)などと表示し、別途「当店の価格は全て税抜価格となっています。なお、持ち帰りと店内飲食では、税率が異なりますので消費税額が異なります。」といった店内掲示などを行う方法があります。