※この記事は、平成27年に「北近畿経済新聞」に掲載されたものです。現在の状況とは異なりますので、ご留意ください。

今回は、平成27年から適用開始になる主な税制改正等の概略をご説明します。

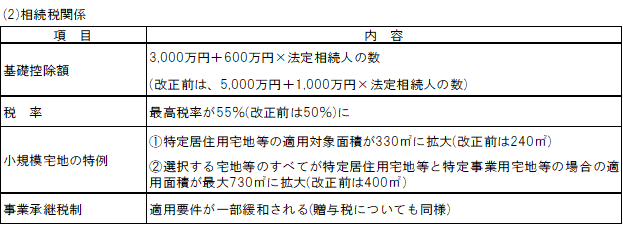

【1】平成27年1月1日から適用分

以上は平成25年度の税制改正で決まっていた相続税改正の主な内容ですが、いよいよ今年の相続開始分から適用が始まります。その中で最も影響が大きいのは基礎控除額が改正前の6割に減ることです。その結果、これまで相続税には無縁と思っていた人も、今後は相続税の申告が必要になってくる場合が考えられますのでご留意下さい。

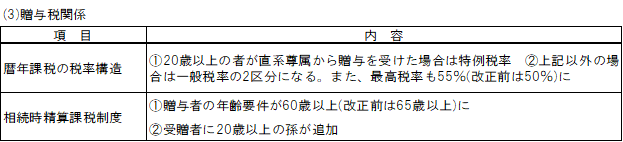

相続時精算課税の対象範囲が今まで以上に拡大され、相続税の心配がない方はより使い勝手がよくなります。相続税対策が必要な方は相続時精算課税よりも暦年課税の方が一般的には有利になりますので、相続時精算課税の選択については十分検討することが大切です。

【2】平成27年4月1日以後開始課税期間適用分

消費税簡易課税制度のみなし仕入率についての改正

①金融業及び保険業を第5種事業とし、そのみなし仕入率が50%(改正前60%)に

②不動産業を第6種事業とし、そのみなし仕入率が40%(改正前50%)に

上記業種で簡易課税を選択されている方は、再度本則課税との有利不利の検討をされることをお薦めします。

【3】平成27年10月以降

社会保障・税番号制度(マイナンバー制度)

① 個人番号(マイナンバー)を記載した「通知カード」が住所地の市区町村から送られてきます。

② 法人番号は書面により国税庁から通知される予定です。

利用開始は、平成28年1月以降の予定で、社会保障や税金の関係で行政機関などに提出する書類に番号を記載することになります。

なお、この記事が出る頃には平成27年度の与党税制改正大綱が公表されている予定です。今後国会において議論され、予定通りに行きますと3月下旬には平成27年度の税制改正が決定します。今回も注目すべき改正項目が多数含まれることになると思われます。