<軽減税率制度とは>

平成31年10月1日に予定されている消費税の引き上げと同時に実施されます。通常の消費税率は10%となりますが、酒類・外食を除く飲食料品、週2回以上発行される新聞などは消費税率が8%となります。品目ごとに税率が変わることになりますので、事業者の皆さまは事前準備が必要となります。

軽減税率の対象品目は次のとおりです。

なお、軽減税率対象品目の税率は8%です。(標準税率は10%)

事業者の対応が必要となる事項には「商品管理」に関するものと「申告・納税」に関するものがあります。

自社の商品の中に軽減税率の「対象品目」と「対象外品目」が混在する場合は、以下の準備が必要です。

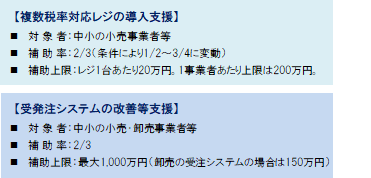

平成31年10月からの制度実施にあたり、8%と10%という複数の税率に対応できる「複数税率対応レジ」を購入する場合、費用の一部は、中小企業庁が補助することとなっています。

導入済みのレジを改修する費用も助成されます。また、電子的な受発注システムの改修などに対する支援も行われます。